Зачем семье нужна финансовая безопасность именно сейчас

Финансовая безопасность семьи в 2026 году — это уже не про «было бы неплохо», а про базовую необходимость. Рынок труда штормит, курсы валют скачут, технологии меняют профессии быстрее, чем мы успеваем перестраиваться. В такой обстановке вопрос «финансовая безопасность семьи как создать резервный фонд, оформить страховки и не потерять деньги в кризис» становится вполне практичным. Суть проста: семья должна выдержать временную потерю дохода, серьёзную болезнь или внезапный крупный расход без долговой ямы и драм. Для этого нужны три опоры: резервный фонд, страхование жизни и здоровья, плюс продуманное распределение активов. Дальше разберём каждую опору приземлённо и по шагам.

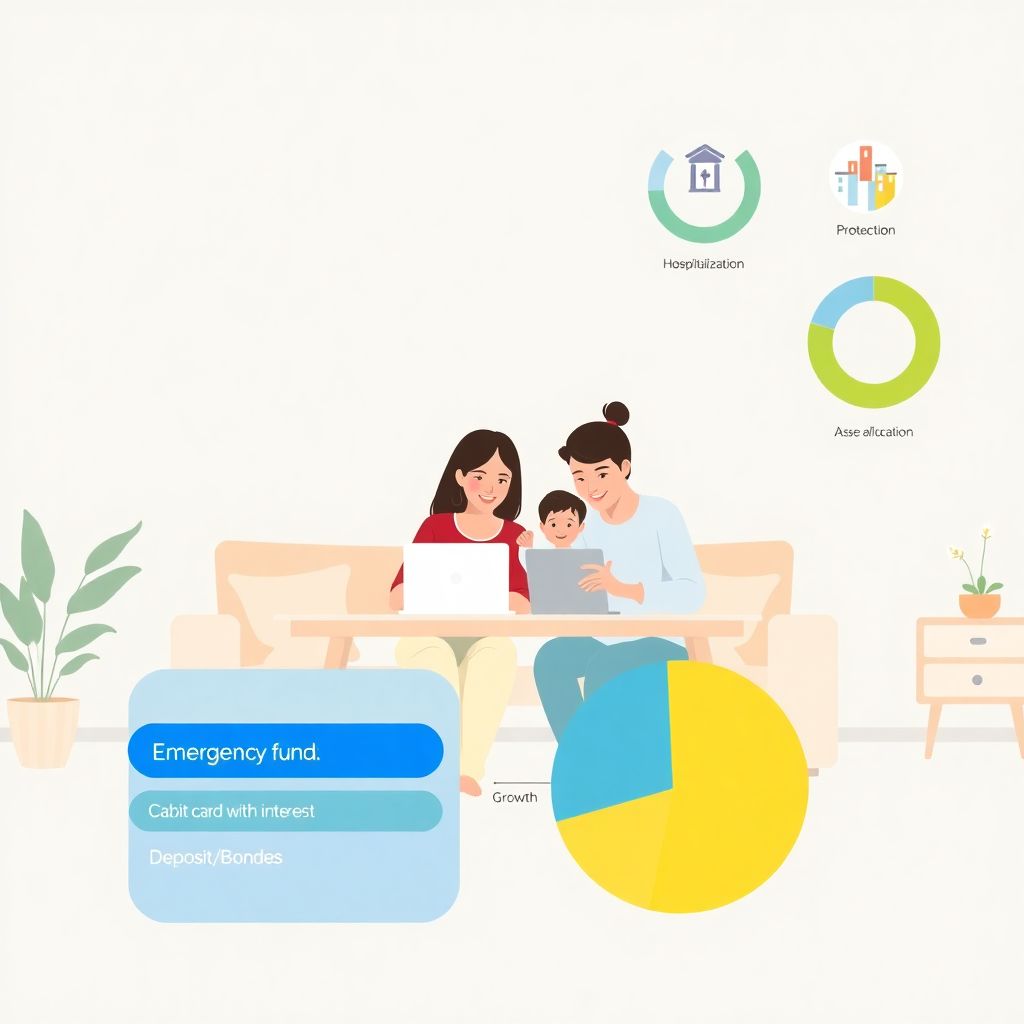

Резервный фонд: что это и сколько откладывать

Резервный фонд — это не «копилка на отпуск», а подушка безопасности на непредвиденные расходы и падение дохода. Классическое определение: это ликвидный (доступный быстро и без потерь) запас денег на 3–6 месяцев обязательных трат семьи: еда, коммуналка, кредиты, базовая медицина, транспорт. Никаких инвестрисков, лотерей и «крипты» — только надёжные инструменты. Удобно считать сумму так: берёте средние обязательные траты в месяц и умножаете на нужное количество месяцев. Если вы фрилансер или бизнесмен с нестабильным доходом — ориентируйтесь на 6–12 месяцев. Это и есть фундамент, на котором строится накопительное страхование и резервный фонд для семьи оформить онлайн сегодня можно в пару кликов, но логика сумм и сроков остаётся на вас.

Как технически организовать резервный фонд

Важно не только накопить, но и правильно хранить резерв. Представьте текстовую «диаграмму-бутерброд»: нижний слой — наличные на 1–2 недели (форс-мажоры, сбой банков), средний слой — деньги на дебетовой карте с процентом на остаток, верхний слой — надёжный вклад или короткие облигации с возможностью быстрого выхода. Визуально: [Диаграмма: три горизонтальные полосы, снизу — «наличные», выше — «карта», ещё выше — «вклад/облигации»]. Сравнивая с аналогами вроде «финансовой подушки» в виде золота или доллара «под матрасом», резервный фонд выигрывает ликвидностью и юридической защищённостью: застрахованные вклады по закону, прозрачный доступ через онлайн-банк. Главное правило — не инвестировать резерв в инструменты, где возможна просадка капитала, даже если доходность заманчивее.

Страховки: что реально нужно семье

Страховка — это покупка денег «тогда, когда всё пошло не так». К базовому набору относится страхование жизни и здоровья для семьи: купить полис имеет смысл, если без дохода одного из взрослых бюджет развалится. Честно оцениваем: сколько денег нужно семье в год при отсутствии зарплаты кормильца, и умножаем на 3–5 лет — это ориентир страховой суммы. Текстовая диаграмма: [Диаграмма: круг разделён на сектора — «госпитализация», «инвалидность», «смерть кормильца», «критические заболевания»]. В отличие от ОМС и базовых соцгарантий, частные полисы дают доступ к частным клиникам, современным протоколам и выплатам «живыми деньгами». Сравнивать имеет смысл не только цену полиса, но и наполнение: перечень рисков, лимиты по операциям, покрытие за рубежом, сервис (выплаты онлайн, телемедицина, вторая экспертиза диагноза).

Накопительное страхование против инвестиций

Накопительное страхование — гибрид: часть взноса идёт на страховую защиту, часть — в консервативные инвестиции. Плюс — дисциплина: регулярно платите, формируется капитал к сроку (учёба ребёнка, пенсия). Минус — доходность обычно ниже, чем при самостоятельных вложениях в облигации или индексные фонды, да и выйти из договора раньше срока может быть дорого. Для кого подходит: для тех, кому сложно копить самостоятельно и важно, чтобы деньги были юридически защищены (например, от раздела имущества или кредиторов). Сегодня накопительное страхование и резервный фонд для семьи оформить онлайн можно в мобильном приложении за 15–20 минут, но важно читать условия: комиссионные, период охлаждения, гарантированная доходность и сценарии досрочного расторжения. В качестве аналога можно рассмотреть связку: отдельный страховой полис + отдельные инвестиции в надёжные инструменты.

Как правильно распределить активы семьи

Когда подушка и страховки в базовом порядке, встаёт вопрос: как правильно распределить активы семьи, инвестиции и сбережения так, чтобы и не сжирала инфляция, и не трясло при каждом падении рынка. Базовая текстовая диаграмма: [Диаграмма: круг, разделённый на три части — «защита», «доход», «рост»]. Сектор «защита» — резервный фонд и консервативные вклады; «доход» — облигации и дивидендные акции; «рост» — более рискованные активы вроде акций роста или фондов на развивающиеся рынки. Чем моложе семья и стабильнее доход, тем больше доля «роста». Чем ближе крупные цели (ипотека, учёба детей), тем больше двигаем долю в сторону «защиты» и «дохода». Сравнивая с классическим подходом «всё в недвижимость», диверсифицированный портфель гибче и менее зависим от одного рынка.

Личный финансовый план: когда нужен консультант

Личный финансовый план для семьи — это карта: где вы сейчас, куда хотите прийти и какими инструментами, в какие сроки. В него входит анализ доходов и расходов, проверка долговой нагрузки, расчёт резервного фонда, выбор страховок, матрица целей (краткосрочные, среднесрочные, долгосрочные) и стратегия накоплений по каждой. В 2026 году услуги финансового консультанта перестали быть привилегией очень богатых: многие работают онлайн, по разумным фиксированным тарифам, без навязывания своих продуктов. Плюс робо‑адвайзеры: алгоритмы, которые помогают подобрать портфель под риск‑профиль и горизонт. Однако живой консультант всё ещё полезен, когда нужно учитывать семейные особенности: бизнес, детей‑инвалидов, наследственные риски, ипотеку в нескольких валютах. Важно проверять лицензии, репутацию и модель оплаты — лучше, когда консультант получает деньги за консультацию, а не за продажу конкретных полисов.

Пошаговый алгоритм финансовой безопасности семьи

Чтобы не утонуть в теории, удобнее идти по простому алгоритму:

1. Посчитайте обязательные ежемесячные расходы и создайте резервный фонд на 3–6 месяцев.

2. Закройте дорогие потребительские кредиты, оставив только «дешёвую» ипотеку (если есть).

3. Проверьте, какие страховки уже есть через работу и государство, и докупите недостающее страхование жизни и здоровья для семьи — купить полис лучше после сравнения минимум трёх компаний.

4. Определите крупные цели: учёба детей, смена жилья, пенсия. Под каждую цель выберите подходящий инструмент (вклад, облигации, ИИС, фонды).

5. Раз в год пересматривайте личный финансовый план для семьи, услуги финансового консультанта подключайте, когда сумма активов и сложность вопросов выходят за зону вашего комфорта.

Прогноз: как тема будет развиваться после 2026 года

Тренд на «осознанные финансы» будет только усиливаться. Уже сейчас банки и страховые запускают экосистемы, где в одном приложении видно всё: счета, инвестиции, страховки, цели. Алгоритмы будут автоматически предлагать пополнить резерв, когда он просел, или напомнят продлить полис. Государство, вероятнее всего, расширит налоговые льготы на долгосрочные продукты: ИИС, пенсионные накопления, детские образовательные фонды. Накопительное страхование постепенно станет более прозрачным и конкурентным, а распределение активов будет всё чаще строиться под сценарии «работаю не до пенсии, а до финансовой свободы». Семьям придётся учиться финансовой грамотности на уровне базового навыка, как пользование смартфоном. Те, кто уже сейчас выстроит резерв, страховки и разумный портфель, будут встречать новые кризисы как плановые неудобства, а не как личную катастрофу.