Цифровой рубль: что это простыми словами и зачем он вообще нужен

Цифровой рубль что это простыми словами

Цифровой рубль — это не новая валюта и не «биткоин от государства». Это тот же самый рубль, только выпускает его напрямую Банк России в виде записей в своей системе, а не в виде наличных купюр или безналичных денег на счетах в коммерческих банках. Представьте, что у вас есть отдельный кошелек, который открыт не в Сбербанке или ВТБ, а сразу в Центробанке. Деньги там хранятся не как «обещание банка выдать рубли», а как сами рубли, записанные в государственной цифровой системе, которая по идее должна работать по тем же правилам, что и обычные деньги, но с дополнительными техническими возможностями и ограничениями, которые заранее задаются регулятором.

Если совсем приземлить идею, цифровой рубль — это третий формат денег: наличные, безналичные и вот этот новый, «государственный цифровой». В магазине вы расплачиваетесь так же через приложение, только платеж идет через платформу Банка России, а не только через системы банков и платежных агрегаторов. Для пользователя интерфейс должен напоминать обычное банковское приложение, но внутри механика другая: государство видит движение этих средств напрямую, а не через отчетность банков.

Как это работает технически и по жизни

На практике предполагается, что цифровой рубль живет в специальном кошельке, который привязан к вашему паспорту и номеру телефона. Перевод между людьми или оплата в магазине — это по сути перемещение записей в распределенной системе Банка России. Каждый рубль имеет уникальный идентификатор, поэтому путь денег можно проследить от выпуска до списания. Технически модель близка к безналу, но инфраструктура централизована еще сильнее, чем в нынешней банковской системе, а значит, контроль над транзакциями становится глубже и прямее.

Для пользователя ключевой вопрос: насколько это удобно и безопасно по сравнению с тем, к чему все привыкли. На старте обещают знакомые сценарии: переводы по номеру телефона, QR-платежи, автоматические списания. Но параллельно включаются вещи, которых раньше не было, например возможность целевого рубля: деньги можно «пометить» так, что потратить их получится только на определенные услуги или товары, например на соцвыплаты или льготы.

Кому выгоден цифровой рубль: государству, банкам или людям?

Подход государства: контроль, прозрачность и экономия

С точки зрения государства цифровой рубль — это инструмент, который позволяет видеть движение денег почти в режиме реального времени. Любая операция фиксируется в централизованной системе, а значит, проще бороться с теневой экономикой, серыми зарплатами, обналичкой и отмыванием средств. Бюджетные выплаты можно сделать более адресными: условно, детское пособие превратить в цифровые рубли, которые нельзя пустить на азартные игры или покупку алкоголя. Плюс государство экономит на обороте наличности: меньше затрат на печать, инкассацию, перевозку и уничтожение ветхих купюр, что в масштабах страны превращается в заметную сумму.

Одновременно такой подход усиливает власть регулятора. Если раньше для блокировки счета нужно было обращаться в конкретный банк и опираться на его систему, то теперь достаточно решения на уровне платформы цифровой валюты, и доступ к деньгам можно ограничить почти мгновенно. Это удобно в борьбе с мошенниками, но порождает и политические опасения: что мешает со временем расширить список оснований для блокировок или, к примеру, временно замораживать операции для целых категорий граждан в кризисных ситуациях, опираясь на формально законные, но очень широкие формулировки.

Подход банков: конкуренция за клиента и страх потерять депозиты

Банки в этой схеме оказываются в неоднозначном положении. С одной стороны, они выступают «фронт-офисом» для пользователя: именно через банк вы, скорее всего, будете открывать кошелек и пользоваться им. Это новый канал для сервисов, комиссий и кросс-продаж. С другой — цифровые рубли хранятся не в балансах банков, а в системе Центробанка. Чем больше люди и компании держат средств в цифровой форме, тем меньше у коммерческих банков остается дешевой базы для кредитования и инвестиций, а значит, растут издержки и риски для их бизнес-модели.

Банкам приходится искать баланс: активно продвигать новый инструмент, чтобы не отстать от конкурентов, но одновременно убеждать клиентов не переводить туда все свои сбережения. В этом месте и появляются разные подходы: часть банков делает ставку на сервис — упрощают интерфейсы, объясняют, как открыть кошелек цифрового рубля в банке всего в пару кликов, добавляют бонусы за платежи. Другие аккуратно подчеркивают, что цифровой кошелек стоит использовать как «операционный» инструмент, а для долгосрочных накоплений лучше оставить классические вклады и инвестиции.

Подход граждан: удобство против потери анонимности

Для людей главный вопрос — цифровой рубль плюсы и минусы для населения в реальной жизни, а не в красивых презентациях. Плюсы очевидны: возможные бесплатные или почти бесплатные переводы, гарантии Центробанка как эмитента, удобные сценарии оплаты, меньше зависимости от отдельных банков или платежных систем. В условиях кризисов многим кажется привлекательной идея кошелька, который формально не может «лопнуть» как проблемный банк и находится на балансе государства.

Но и цена за это тоже есть. Цифровой формат изначально предполагает максимальный учет: каждая трата, каждый перевод попадает в общую систему. Анонимности наличных здесь нет по определению — все привязано к вашей личности. Это удобно для защиты от мошенничества и ошибок, но одновременно повышает тревогу: что будет с этой информацией через пять–десять лет, кто и с какими целями сможет ей пользоваться и насколько будет реально отказаться от системы, если она станет «де-факто» стандартом.

Как открыть кошелек цифрового рубля в банке и не наделать ошибок

Пошагово: что вас ждет на старте

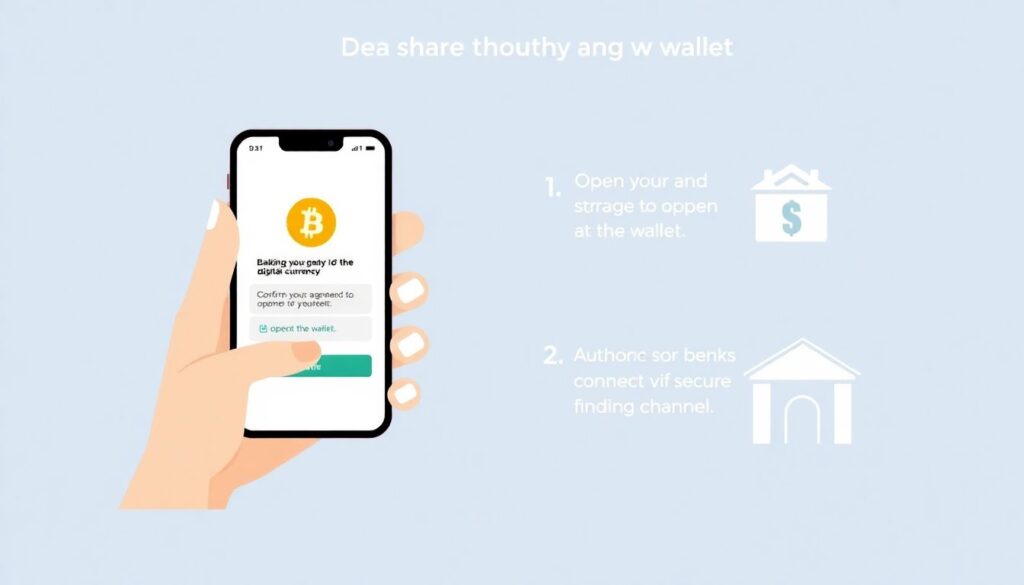

Механика запуска для пользователя предполагается достаточно простой. Обычно процесс выглядит так: вы заходите в приложение своего банка, находите раздел, связанный с цифровой валютой, подтверждаете согласие с условиями и авторизуете открытие кошелька. После этого банк по защищенному каналу связывается с платформой Банка России, где для вас создается уникальный кошелек, привязанный к вашим документам и телефону, и уже внутри приложения появляется новый раздел, где отображается баланс и история операций.

Дальше вы можете перевести туда часть средств со своего обычного счета или карты и попробовать базовые операции: оплату по QR-коду, перевод другу, тестовый платеж в интернет-магазине, если он подключен к приему цифровой валюты. На этом этапе практический совет простой: не загоняйте туда сразу крупные суммы, пока не поймете, насколько сервис стабилен, как работают возвраты, как ведет себя поддержка. Важно внимательно прочитать условия: кто и в каких случаях отвечает за ошибочные переводы, какие лимиты действуют, как долго хранятся данные и что написано мелким шрифтом.

На что обратить внимание при выборе банка-проводника

Формально цифровой кошелек у всех пользователей открывается в единой системе Банка России, но по факту от вашего банка зависит очень многое: удобство, скорость операций, качество защиты от мошенников, наличие горячей линии, которая действительно отвечает. Рекомендуется проверять, насколько прозрачно банк объясняет работу цифровой валюты: есть ли подробные инструкции на сайте, отвечает ли на неудобные вопросы о рисках, публикует ли честные разъяснения, а не только рекламные обещания.

Стоит также сравнить, какие дополнительные функции предлагает банк: лимиты на автоплатежи, интеграция с бухгалтерией для ИП, возможность быстро вернуть ошибочно отправленный платеж. Полезно протестировать разные сценарии на небольших суммах и, если что-то кажется странным или чрезмерно навязчивым, не стесняться сменить банк-проводник, пока система еще относительно гибкая и не стала безальтернативной.

Цифровой рубль: плюсы, минусы и риски для вкладов и сбережений

Плюсы: скорость, дешевизна и прямые гарантии

Сильная сторона цифрового рубля — его статус. Это обязательство непосредственно центрального банка, а не коммерческого. В теории это снижает риск потери средств из-за банкротства конкретного кредитного учреждения. Платежи могут стать быстрее и дешевле, особенно между регионами и при расчетах с государственными структурами. Технологически система ориентирована на высокую пропускную способность, а пиковые нагрузки распределяются через единую платформу, что помогает избежать ситуаций, когда «один банк лег, и все встало». Для малого бизнеса это может означать меньше комиссий и более прозрачные схемы расчетов с клиентами и контрагентами.

При этом важно понимать: даже прямые гарантии не делают такой кошелек волшебным сейфом. Если вы сами подтвердили сомнительную операцию, к примеру по фишинговой ссылке, то даже цифровой статус денег не обеспечивает автоматический возврат. Более того, высокий уровень отслеживаемости позволит быстрее выявлять мошенничество, но также сделает попытки «поспорить с системой» сложнее: лог файлов и записей будет много, и не всегда они будут трактоваться в пользу пользователя, особенно если он проявил неосторожность при подтверждении транзакций или разглашении данных.

Минусы и риски цифрового рубля для вкладов и сбережений

Самый обсуждаемый блок — риски цифрового рубля для вкладов и сбережений. Пока цифровой кошелек не начисляет проценты, это не альтернатива депозиту, а, скорее, замена части безналичных остатков на карте. Если значительный объем средств уйдет из банков в цифровую форму, у банков станет меньше ресурса для кредитования, а значит, они либо поднимут ставки по кредитам, либо сократят предложения. В долгосрочной перспективе это может косвенно ударить и по вкладчикам, поскольку финансовые организации будут вынуждены пересматривать линейки продуктов и условия по депозитам.

Кроме того, высокая управляемость цифровых денег теоретически открывает пространство для инструментов вроде отрицательных ставок или ограничений по срокам хранения. Например, государство может стимулировать траты, а не сбережения, вводя сроки «годности» для отдельных категорий цифровых выплат. Формально это может объясняться экономическим развитием, но на уровне обычного человека это означает дополнительную неопределенность: деньги в кошельке могут быть не только активом, но и объектом для управленческих экспериментов, на которые он повлиять не может.

Сравнение подходов к защите интересов граждан

Либеральный подход: минимум ограничений, максимум ответственности пользователя

Один из возможных подходов к цифровому рублю — сделать его максимально похожим на нынешние безналичные деньги: минимум специфических ограничений, те же правила, что и у обычных счетов, и ставка на финансовую грамотность. В такой модели пользователь сам выбирает, где и как хранить средства, государство лишь обеспечивает инфраструктуру и базовую защиту системы. Плюс — больше свободы и предсказуемости: цифровой и безналичный рубль почти не отличаются. Минус — более слабые инструменты для борьбы с теневой экономикой и меньшая управляемость денежными потоками.

В этой логике главный инструмент безопасности — ваши собственные привычки. Нужно выработать базовый цифровой гигиенический набор: не переходить по подозрительным ссылкам, не сообщать коды и пароли, держать отдельное устройство для финансовых операций, не держать крупные суммы на счете, который используется для повседневных платежей. Государство же в этой модели не вмешивается в поведение граждан сверх необходимого минимума, ограничиваясь стандартными мерами по защите от мошенников и совсем очевидных нарушений закона.

Патерналистский подход: жесткий контроль ради «общего блага»

Противоположный подход — использовать цифровой рубль как инструмент активной экономической политики. Тут появляется идея целевых платежей, ограничений по тратам, вплоть до возможностей дистанционной блокировки средств или их ускоренной «обесценки» для стимулирования потребления. Аргумент: так проще поддерживать экономику в кризис, направлять деньги в приоритетные отрасли, блокировать мошенников и токсические схемы. Параллельно усиливаются формы обязательной идентификации и мониторинга, а пространство для «серых» схем резко уменьшается.

Цена такого подхода — снижение финансовой автономии граждан. Становится сложнее распоряжаться средствами полностью по своему усмотрению, выше риск, что разовые меры, введенные «на время кризиса», задержатся надолго. При этом простому человеку приходится больше доверять институтам и меньше опираться на анонимные формы хранения денег. Для части населения это приемлемо, особенно если взамен обещают стабильность и упрощение доступа к госуслугам, но многие воспринимают такой сценарий как опасное сжатие личного пространства.

Смешанный подход: региональные и международные примеры

На практике большинство стран с цифровыми валютами центрального банка ищут компромисс между этими крайностями. Они ограничивают объемы цифровой валюты на человека, чтобы не разрушить банковский сектор, вводят строгие правила по защите персональных данных и стараются юридически зафиксировать, что цифровая валюта не может использоваться для скрытого «налогового» давления или произвольной конфискации. Доступ к информации о транзакциях дифференцируется: одна часть видна только регулятору, другая — банкам, третья — судам при наличии оснований.

Для России вопрос в том, насколько последовательно удастся выстроить именно такую смешанную модель, а не скатиться в один из экстремальных сценариев. Здесь становятся важны общественные обсуждения, независимая экспертиза и прозрачные правовые рамки, а не только техническая реализация и удобный интерфейс. От того, какие ограничения и гарантии будут прописаны в законах, а не только в презентациях, будет зависеть, насколько безопасным и предсказуемым станет новый формат денег для обычных людей.

Стоит ли переходить на цифровой рубль: отзывы экспертов и практические советы

Стоит ли переходить на цифровой рубль отзывы экспертов

Эксперты в целом сходятся в одном: цифровой рубль — не вопрос «веры», а вопрос грамотного дозированного использования. Финансовые аналитики советуют воспринимать его как дополнительный инструмент, а не как замену всех существующих способов хранения и трат. Отзывы экспертов можно условно разделить: часть говорит о неизбежности цифровизации и предлагает «учиться жить» в новой системе, другая акцентирует внимание на правовых рисках и необходимости жестких гарантий со стороны государства, прежде чем массово переводить туда значимые суммы.

Здравый подход на сегодняшний день такой: использовать цифровой кошелек для небольших повседневных платежей, следить за развитием нормативной базы и не спешить переносить туда долгосрочные накопления. Важно отслеживать, как реально решаются спорные ситуации, возвращаются ли ошибочные платежи, как суды трактуют конфликты, связанные с блокировкой или заморозкой цифровых средств. По мере накопления практики можно будет делать более уверенные выводы о надежности инструмента.

Практические советы пользователю

Чтобы минимизировать риски и при этом не отставать от технологического развития, можно придерживаться нескольких простых правил:

- Не храните в цифровом кошельке сумму, потерю которой вы не готовы спокойно пережить.

- Отделяйте деньги на повседневные платежи от сбережений: депозиты и инвестиции пока логичнее держать в традиционных инструментах.

- Регулярно проверяйте настройки безопасности в приложении: двухфакторная аутентификация, ограничения по сумме и по устройствам.

- Следите за изменениями законодательства по цифровому рублю и за практикой реальных кейсов, а не только за официальными заявлениями.

- Учите старшее поколение базовой цифровой гигиене, чтобы снизить риск мошенничества с их кошельками.

В итоге цифровой рубль — это не абсолютное зло и не волшебное решение всех финансовых проблем. Это новый слой инфраструктуры, который может упростить жизнь в одних ситуациях и усложнить в других. Вопрос не столько в самой технологии, сколько в том, какие правила игры вокруг нее будут установлены и насколько вы готовы осознанно выбирать, какую часть своей финансовой жизни доверять этому инструменту.