Что вообще такое финансовая подушка и зачем она вам

Финансовая подушка безопасности — это не «вклад мечты», не инвестиции и не способ быстро разбогатеть. Это тупо «запас прочности», который позволяет не паниковать, если что-то идет не по плану: уволили, заболели, сломалась машина, срочно нужны деньги на переезд и т.п.

Кратко: подушка — это деньги, которые вы можете быстро достать и спокойно прожить какое-то время без кредитов и долгов.

—

Финансовая подушка безопасности: сколько нужно денег именно вам

Универсального числа нет, но есть рабочее правило: 3–6 месяцев ваших обязательных расходов. Не доходов, а именно трат «на выживание».

Чтобы понять, сколько откладывать, делаем простой расчет:

1. Посчитайте ежемесячные базовые расходы:

— еда;

— аренда/ипотека и коммуналка;

— транспорт;

— связь, интернет;

— минимальные платежи по кредитам;

— необходимые лекарства, сад/школа детям и т.д.

2. Сложите и получите сумму «минимум для жизни».

3. Умножьте на количество месяцев, на которое хотите подстраховаться.

Если вы один, стабильная работа, есть подработка — часто хватает 3–4 месяцев. Если у вас семья, дети, один кормилец или нестабильный доход (фриланс, самозанятость) — лучше 6–12 месяцев.

Вот тут и появляется главный вопрос: финансовая подушка безопасности сколько нужно денег? Ответ: столько, чтобы вы могли спокойно прожить без дохода и не влезть в долги. Кому-то это 150 тысяч, кому-то — 1 миллион. Смотрите не на суммы, а на месяцы покрытия.

—

Не путайте подушку с инвестициями

Новички часто совершают опасную ошибку: «Зачем деньги просто лежат? Вложу в акции/крипту — будет больше!»

Проблема в том, что подушка — это про надежность и доступность, а не про доходность и азарт. Если вы завтра лишитесь работы, вам не нужны котировки, вам нужны живые деньги.

Поэтому первое правило: подушка — это максимально безопасные и понятные инструменты. Любая сильная просадка по сумме — уже провал цели.

—

Как сформировать финансовую подушку безопасности пошагово

Давайте без теории, по шагам.

1. Определите цель в рублях и месяцах

Сначала выберите цель попроще — например, накопить подушку хотя бы на 3 месяца расходов. Не бейте сразу по максимуму «хочу год», чтобы не выгореть.

2. Посчитайте, сколько можете откладывать ежемесячно

Откройте выписку по карте за последние 2–3 месяца и честно посмотрите, куда уходят деньги. Найдите 5–15% дохода, которые сможете отправлять в подушку без ощущения, что «жизнь закончилась».

3. Создайте отдельный счёт для подушки

Это важно психологически. Не держите все на одной карте, иначе подушка «случайно» будет тратиться на рестораны и распродажи.

4. Автоматизируйте пополнение

Настройте автоперевод в день зарплаты. Тогда вы не будете каждый раз думать «отложить или нет», деньги будут уходить сами.

5. Сначала — подушка, потом — инвестиции

Пока у вас нет хотя бы 3 месяцев подушки, не лезьте в рисковые истории. Инвестировать приятно, но безопасность важнее. Подушка — фундамент, инвестиции — надстройка.

6. Периодически пересматривайте размер подушки

Меняется зарплата, появляются дети, переезд, ипотека — пересчитывайте, сколько вам нужно, раз в год.

Так вы шаг за шагом решите вопрос, как сформировать финансовую подушку безопасности пошагово, без надрыва и истерик.

—

Частые ошибки новичков при создании подушки

Условимся сразу: почти все наступают на одни и те же грабли. Лучше увидеть их заранее.

1. «Откладывать буду из того, что останется»

Спойлер: не останется. Деньги всегда найдут, на что потратиться. Сначала отложили — потом живете на остаток, а не наоборот.

2. Хранить подушку в наличке дома

Деньги лежат, обесцениваются, плюс риск кражи, пожара, банально «сам себя обворовал по чуть-чуть». Это не антиинфляционная стратегия, а иллюзия контроля.

3. Смешивать подушку и «деньги на жизнь»

Все на одной карте: подушка, зарплата, отпуск, покупки. В итоге подушка постепенно «растворяется». Держите её отдельно, как будто это чужие деньги.

4. Слишком рисковые инструменты

Крипта, отдельные акции, сомнительные вложения «под 25% в месяц» — не место для подушки. Там можно заработать, но можно и потерять в момент, когда деньги нужны больше всего.

5. Откладывать слишком много и слишком резко

В порыве мотивации люди пытаются сразу откладывать 40–50% дохода, зажимают себя до предела, а через два месяца срываются и всё бросают. Лучше стабильно по чуть-чуть, чем героически и один раз.

6. Не обновлять подушку

Доход вырос, расходы тоже, а подушка осталась «как в студенчестве». Раз в год проверяйте, актуальна ли сумма.

—

Как хранить деньги чтобы не съела инфляция

Теперь к самому болезненному: «Окей, я накоплю, но инфляция всё сожрёт, что делать?»

Инфляция действительно потихоньку подъедает покупательную способность денег. Но у подушки есть приоритеты: сначала надежность и доступность, только потом — доходность. Ваша цель — не обогнать инфляцию любой ценой, а хотя бы частично ее компенсировать и не рисковать всей суммой.

Поэтому главное — не держать всё просто на карте под 0%, где деньги гарантированно тают.

—

Лучшие инструменты для сохранения сбережений от инфляции

Не существует волшебного варианта «и без риска, и высокая доходность». Но есть несколько более-менее разумных решений, которые можно комбинировать.

1. Банковский вклад с возможностью пополнения и частичного снятия

Классика. Доходность обычно выше, чем на обычном счёте, деньги защищены системой страхования вкладов (до установленного лимита), можно докладывать новую сумму. Минус — нельзя быстро забрать всё без потери процентов, если вклад без опции частичного снятия.

2. Накопительный или процентный счёт

Это как «карта с процентом на остаток» или отдельный накопительный счёт. Удобен тем, что деньги можно снимать без потери процентов. Ставка часто ниже вклада, но за это вы платите гибкостью.

3. Короткие облигации надёжных эмитентов (через ИИС или брокера)

Для более продвинутых. Часть подушки (не вся!) некоторые люди размещают в коротких облигациях, чтобы чуть повысить доходность. Но важно помнить: рынок есть рынок, нужна грамотная диверсификация и понимание рисков.

4. Комбинация инструментов

Например:

— 50–70% подушки — на вкладе или накопительном счёте;

— 20–30% — на высоконадежном счету с быстрым доступом;

— остальное — в консервативных инструментах, если разбираетесь.

Так вы чуть снижаете влияние инфляции, но не превращаете подушку в лотерею.

—

Куда выгодно вложить финансовую подушку безопасности

Формулировка «куда выгодно вложить финансовую подушку безопасности» на самом деле немного опасная. Подушка — это не про «выгодно», а про «надёжно и разумно».

Оптимальная стратегия для большинства людей:

— базу подушки (3–6 месяцев) держать в банках: вклады + накопительные счета;

— не гнаться за максимальной ставкой в сомнительных банках, выбирать надежные варианты;

— по мере роста финансовой грамотности и превышения минимальной подушки думать о постепенном выходе в инвестирование — но уже другой частью капитала, не этим резервом.

Если очень хочется «выгодно», задайте себе честный вопрос: готовы ли вы, что в момент кризиса ваша подушка может временно просесть в цене? Если нет — значит, это не подушка, а инвестиции, и их надо считать отдельно.

—

Минимальный набор действий для новичка

Чтобы не утонуть в деталях, упростим до плана «сделай вот это»:

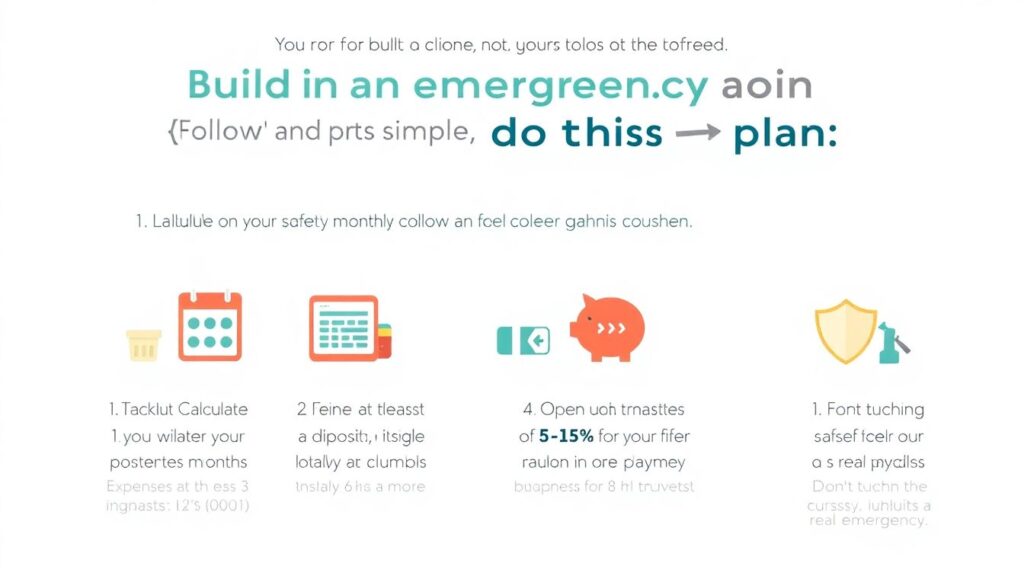

1. Посчитайте свои обязательные ежемесячные расходы.

2. Определите размер подушки: хотя бы 3 месяца, идеально — 6 и больше.

3. Откройте отдельный счёт/вклад для подушки.

4. Настройте автоперевод 5–15% дохода в день зарплаты.

5. Не трогайте подушку без веской причины (увольнение, болезнь, реальный форс-мажор).

6. Раз в год пересматривайте сумму и условия хранения.

Вопрос «как хранить деньги чтобы не съела инфляция» в итоге решается через простую комбинацию: надёжные банковские инструменты + дисциплина. Без погонь за «суперпроцентами» и рискованными схемами.

—

Итог: подушка — это не про богатство, а про спокойствие

Финансовая подушка безопасности — это ваш личный «антистресс-фонд». Она не делает вас миллионером, но даёт то, чего не купишь быстро: время и свободу выбора. Можно спокойно искать новую работу, не хватаясь за первый попавшийся вариант. Можно не влезать в кредиты при любом форс-мажоре.

Главное:

— чётко понять, какая сумма нужна именно вам;

— планомерно её собирать;

— хранить деньги не под матрасом, а использовать лучшие инструменты для сохранения сбережений от инфляции среди надёжных и понятных вариантов;

— не путать подушку с инвестициями.

Начните с малого, но начните. Даже один месяц расходов на счёте — уже шаг к тому, чтобы ваши деньги работали на ваше спокойствие, а не против него.