Почему вообще говорить о цифровом рубле именно сейчас

За последние три года тема цифрового рубля перестала быть экспериментом на бумаге и превратилась в реальный инструмент денежной системы. По данным Банка России, уже в 2023 году к пилоту подключились более десятка банков‑участников и несколько тысяч клиентов, тестировались переводы, оплата товаров и услуги через QR‑коды. При этом важно оговориться: мои данные ограничены концом 2023 года, так что я не вижу статистику 2024–2026 годов и не могу честно привести свежие цифры по объемам операций или количеству пользователей. Но уже известная динамика показывает, что регулятор движется к поэтапному расширению доступа и масштабированию инфраструктуры, а значит, вопрос не в том, «будет или нет», а в том, как именно цифровая валюта ЦБ встроится в ваши повседневные финансовые решения и какие правила игры она изменит.

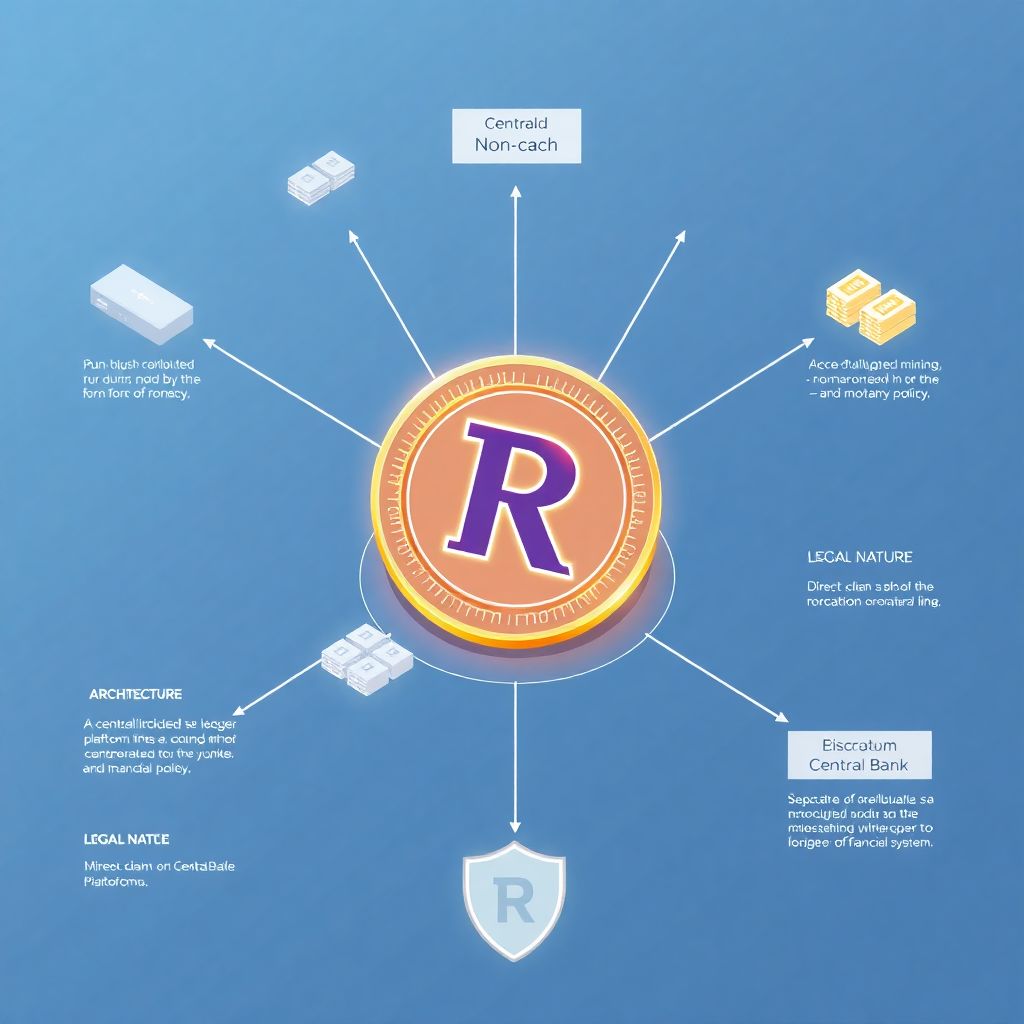

Цифровой рубль: архитектура, простое объяснение и юридическая сущность

Если разложить цифровой рубль что это простыми словами, то это «третья форма» национальной валюты: помимо наличных и безналичных появляется запись на специальном счете в Банке России, доступ к которой вы получаете через приложение своего банка. Юридически это обязательство ЦБ перед вами напрямую, а не через коммерческий банк, поэтому такие деньги не зависят от устойчивости конкретного кредитного учреждения. Технологически используется распределенная система учета с центральным управлением: ЦБ ведет единую платформу, где открываются кошельки, заносятся транзакции и задаются сценарии использования. В отличие от криптовалют тут нет анонимного майнинга и открытой сети, все узлы контролируются регулятором, а эмиссия жестко привязана к рублю и регулируется монетарной политикой.

Чем цифровой рубль отличается от безналичных денег в банке

Многие справедливо спрашивают, чем цифровой рубль отличается от безналичных денег, если и там, и там вы видите просто цифру в приложении. Ключевое различие — в том, кто ваш должник и как устроен учет. Обычные безналичные средства — это запись на счете в коммерческом банке, и формально это его обязательство перед вами; при отзыве лицензии включается система страхования вкладов и процедура банкротства. Цифровой рубль — это запись уже в балансе Банка России, и риск неплатежеспособности посредника здесь устраняется. Вторая грань — функциональность: платформа ЦБ позволяет «программировать» платежи, задавать ограничения по времени, категориям товаров или получателям, чего классический безнал в своей обычной форме не умеет. Наконец, различается и порядок списания: операции по цифровым кошелькам могут идти в обход межбанковских платежных систем, что потенциально ускоряет расчеты и снижает комиссионные издержки.

Пилотные реалии: как цифровой рубль тестировали на живых людях и бизнесе

Реальные кейсы начали появляться в 2023 году, когда первые клиенты участвовали в пилоте: они открывали цифровые кошельки в мобильных приложениях, переводили деньги друзьям и оплачивали покупки по QR через инфраструктуру продавца. Один из показательных сценариев — оплата коммунальных услуг: счета формировались в привычных личных кабинетах, но платеж проходил через платформу ЦБ, а подтверждение фиксировалось одновременно у поставщика и у клиента без промежуточных «зависаний». Бизнесу давали возможность протестировать прием цифрового рубля в офлайне, например в небольших сетях общепита и ритейла, где важна скорость транзакций и предсказуемость комиссий. Для государства цифровая валюта стала инструментом проверки гипотез по целевым выплатам — от пилотных соцпрограмм до муниципальных субсидий, когда деньги можно потратить только на утвержденный перечень расходов, что повышает прозрачность и снижает риски нецелевого использования.

Цифровой рубль и государственные сервисы: первые опыты интеграции

Отдельное направление пилотов — интеграция с госуслугами и бюджетными платежами. Представьте, что вы оплачиваете госпошлину за услуги Росреестра или ГИБДД из цифрового кошелька: платеж сразу попадает на счет нужного ведомства в казначействе, минуя длинную цепочку банков‑посредников и корреспондентских счетов. В 2023 году тестировались схемы, когда отдельные виды штрафов и сборов проходили по «короткому маршруту», а пользователи видели зачисление практически моментально. Такая архитектура снижает операционные издержки государства и уменьшает количество точек отказа, например технические сбои в межбанковских расчетных системах. Для граждан это может означать ускорение предоставления услуг, зависящих от факта оплаты, и снижение числа спорных ситуаций, когда «деньги списали, но ведомство их не видит» из‑за задержек на пути прохождения платежа по банковской инфраструктуре.

Плюсы и минусы для граждан: контроль, удобство и новые ограничения

Когда обсуждают цифровой рубль плюсы и минусы для граждан, на первый план выходят три группы вопросов: надежность, удобство и степень контроля со стороны государства. С точки зрения надежности кошелек в ЦБ теоретически безопаснее счета в отдельном банке, потому что вы напрямую работаете с эмитентом валюты и не завязаны на финансовое состояние посредника. В плане удобства обещают быстрые переводы без комиссии между пользователями, возможность моментально оплачивать услуги и интеграцию с привычными банковскими приложениями. Но есть и издержки: высокий уровень прозрачности транзакций для регулятора, риск введения лимитов по операциям в кризисные периоды и вероятность «программирования» части средств, когда вы не можете конвертировать их во что угодно. Для части граждан это воспринимается как снижение финансовой автономии, особенно если они привыкли к кэшу и высокой степени приватности своих трат.

Риски и приватность: опасен ли цифровой рубль для личных финансов

Вопрос «опасен ли цифровой рубль для личных финансов и вкладов» на самом деле состоит из нескольких слоев. В прямом смысле ваши сбережения не должны исчезнуть просто из‑за появления новой формы денег: цифровой рубль не отменяет наличные и безналичные счета, а дополняет их. Но меняется модель риска: если часть средств мигрирует из коммерческих банков в кошельки ЦБ, у банков сужается база фондирования, что может подтолкнуть их повышать ставки по вкладам или сокращать кредитование. Второй слой — конфиденциальность: каждая операция в цифровом рубле по определению полностью видна регулятору, а при определенных правовых условиях и другим госорганам, что расширяет возможности финансового мониторинга. Третий слой — технологические риски: сбои платформы, уязвимости интеграций с банковскими приложениями, человеческий фактор при кибератаках, которые могут повлиять на доступ к кошелькам, даже если юридически деньги никуда не исчезли.

Неочевидные решения: как цифровой рубль могут «программировать»

Одно из самых дискуссионных и малоочевидных свойств платформы — возможность задавать логические условия для денег, то есть фактически программировать их поведение. Например, государство может выдать социальную выплату в цифровом рубле, которую можно потратить только в аптеках и продуктовых магазинах, причем в заданный срок; после истечения срока неиспользованный остаток автоматически возвращается. Это открывает новые инструменты таргетированной поддержки и управления бюджетными потоками, но одновременно создает риск чрезмерного вмешательства в частное потребление. Теоретически работодатели или корпоративные клиенты тоже могли бы использовать подобные механизмы, например для командировочных, разрешенных только для расходов на транспорт и гостиницы. Важно понимать, что такие сценарии зависят не только от технологии, но и от правового регулирования: без четких ограничений «программируемость» денег легко превратится в инструмент точечного давления и экономического принуждения.

Альтернативные методы: где цифровой рубль не является единственным решением

Цифровой рубль не уничтожает другие инструменты, а сосуществует с ними, и в ряде задач альтернативные методы остаются не менее эффективными. Для межбанковских и крупных корпоративных расчетов уже работают быстрые платежные системы и специализированные клиринговые платформы, которые обеспечивают близкую к реальному времени обработку транзакций без изменения формы денег. Для розницы системы моментальных переводов по номеру телефона решают те же задачи, что и цифровой кошелек ЦБ, но с меньшим уровнем централизации. Кроме того, электронные деньги небанковских операторов и корпоративные программы лояльности фактически выполняют роль частных «квази‑токенов», не требуя участия регулятора в каждой микротранзакции. Поэтому при выборе инструмента стоит исходить не из моды на новую технологию, а из конкретного сценария: где важнее скорость, где — анонимность, а где — гарантии государства и единые стандарты отчетности.

Практика: как пользоваться цифровым рублем — инструкция для физических лиц

Если свести к минимуму всю бюрократию и технику, то как пользоваться цифровым рублем инструкция для физических лиц выглядит примерно так. Вы заходите в мобильное приложение своего банка, который подключен к платформе ЦБ, и открываете цифровой кошелек, согласившись с условиями обслуживания. Затем вы переводите туда часть средств со своего обычного счета и получаете возможность оплачивать покупки через QR‑коды, делать переводы другим пользователям по номеру телефона или идентификатору, а также принимать целевые выплаты от государства или работодателя. Для вас интерфейс почти не отличается от привычных онлайн‑банкингов, но в бэкэнде уже работает инфраструктура Банка России. Важно заранее изучить лимиты по операциям, режимы работы кошелька, порядок восстановления доступа и правила взаимодействия с техподдержкой, чтобы понимать, к кому именно вы обращаетесь в спорных ситуациях — к банку‑проводнику или напрямую к регулятору.

Лайфхаки для профессионалов: как встроить цифровой рубль в стратегию

Для финансовых директоров, бухгалтеров и частных инвесторов цифровой рубль — не просто новый «кошелек», а элемент архитектуры управления ликвидностью. Профессиональный лайфхак — рассматривать кошельки ЦБ как высоконадежный парковочный инструмент для краткосрочных остатков, которые важно держать вне рисков конкретного банка, но с мгновенной доступностью для расчетов. При структурировании договоров с контрагентами можно закладывать разные сценарии: часть оплаты в классическом безнале, часть — в цифровом рубле, чтобы ускорить критичные платежи и снизить количество рекламаций по срокам зачисления. Для комплаенс‑офицеров платформа ЦБ открывает возможности автоматизированного контроля лимитов и назначения транзакций, что облегчает соблюдение требований по противодействию отмыванию доходов. Инвесторам же имеет смысл заранее оценить, как миграция ликвидности в цифровую форму отразится на депозитных ставках, спросе на облигации и общей структуре пассивов банковского сектора в среднесрочной перспективе.