Почему вообще стоит разбираться во вкладах именно сейчас

Если вы держите деньги на депозите или только собираетесь это делать, 2024–2025 годы будут для вас насыщенными. Центробанк активно крутит ключевую ставку, банки то поднимают, то снижают проценты, а инфляция съедает часть дохода. При этом риск «потерять всё» по вкладам по‑прежнему низкий, но нюансов стало гораздо больше.

Разберёмся спокойно и по шагам: что будет с процентами, какие риски реально важны, и куда ещё можно пристроить деньги, кроме классического депозита. Без заумных терминов, но с опорой на цифры и логику.

—

Историческая справка: что нам подсказывает прошлое

Как менялись ставки за последние годы

За последние 10–12 лет мы прошли полный цикл: от двузначных ставок по вкладам до почти «европейских» 4–5 % годовых и обратно к высоким значениям.

— 2014–2015 годы: кризис, ключевая ставка ЦБ до 17 %, по вкладам предлагали 15–18 % годовых, но инфляция тоже улетела вверх.

— 2017–2020: постепенное снижение, вклады по 5–7 %, инфляция около 3–4 %. Деньги на депозите хотя бы не сильно обесценивались.

— 2022: резкий скачок ключевой до 20 %, по вкладам давали больше 20 %, но это длилось недолго.

— 2023–начало 2024: ЦБ снова несколько раз повышал ставку, банки реагировали ростом доходности по вкладам, но уже аккуратнее.

Суть в том, что политика ЦБ и инфляция всегда идут рядом. Вклады редко бывают «супервыгодными» просто так: если ставка высокая, почти всегда высокие и цены.

—

Вклады в 2024 году: какие банки предлагают самые выгодные ставки

В 2024 году самые щедрые проценты по вкладам традиционно дают:

— небольшие и средние банки, которым нужно привлечь клиентов;

— онлайн‑банки без большой филиальной сети;

— банки с акциями «для новых денег» или «для новых клиентов».

Крупные госбанки обычно платят меньше, но берут масштабом и доверием. Поэтому, если хотите понять, какие банковские вклады 2024 2025 сравнить процентные ставки и условия, смотрите не только на цифру в рекламе, но и:

1. Срок.

2. Возможность пополнения.

3. Можно ли снимать часть суммы.

4. Есть ли капитализация процентов.

5. Валюту вклада.

Иногда вклад с чуть меньшей ставкой, но с пополнением и капитализацией оказывается выгоднее голого «максимума» без гибкости.

—

Базовые принципы: как реально зарабатывать на вкладах, а не «играть в проценты»

Принцип 1. Смотрим не на ставку, а на реальную доходность

Формула простая:

Реальная доходность ≈ ставка по вкладу − инфляция.

Если вам дают 12 % годовых, а инфляция официально 8–9 %, реальная доходность около 3–4 % в год. Если вклад 7 %, а инфляция 10 %, вы фактически теряете деньги, хоть цифры на счёте и растут.

Поэтому:

— всегда просматривайте прогнозы инфляции на год‑два вперёд;

— сравнивайте их с предлагаемыми банками ставками.

Это не астрология, а минимально здравый анализ.

—

Принцип 2. Страхование вкладов и лимиты

Самое важное, о чём многие забывают: вклады физических лиц в России застрахованы агентством по страхованию вкладов (АСВ) в пределах установленного лимита на один банк на одного человека. Всё, что выше лимита, в случае проблем банка под вопросом.

Вывод простой:

крупную сумму лучше раскидать по нескольким банкам, чем держать одной кучей.

Это сразу снижает ключевые какие риски по банковским вкладам в 2024 2025 году для физических лиц:

— риск банкротства конкретного банка;

— риск задержек с выплатами;

— риск быть «выше лимита» и вернуть не всё.

—

Принцип 3. Не класть всё на один срок и в одну валюту

Ошибка многих: положить все деньги на один вклад на год–два и «забыть». В ситуации, когда ставки и условия могут сильно меняться, лучше использовать «лестницу вкладов».

Схема:

1. Делим сумму, допустим, на четыре части.

2. Оформляем вклады на 3, 6, 9 и 12 месяцев.

3. По мере окончания каждого вклада смотрим на новые ставки и при необходимости перекладываем деньги выгоднее.

Так вы не «застреваете» целиком в невыгодных условиях и регулярно пересматриваете стратегию.

—

Примеры реализации: как действовать в 2024–2025 на практике

Сценарий 1. Консервативный подход (минимум риска)

Исходные данные: у вас есть, скажем, 1 000 000 ₽, цель — сохранить капитал и чуть‑чуть обогнать инфляцию, без приключений.

Практические шаги:

1. Разбить сумму на части по лимитам страхования вкладов в разных банках (например, по 250–300 тыс. ₽).

2. В каждом банке открыть:

— один вклад на 3–6 месяцев с возможностью пополнения;

— один вклад на 12 месяцев с более высокой ставкой, но без снятия.

3. Проценты не снимать, а подключить капитализацию.

4. Раз в 3–6 месяцев мониторить новые предложения: если появляется заметно более выгодный вариант, по окончании краткосрочного вклада перекладывать деньги.

Так вы создаёте себе «подушку», не жертвуя ликвидностью полностью.

—

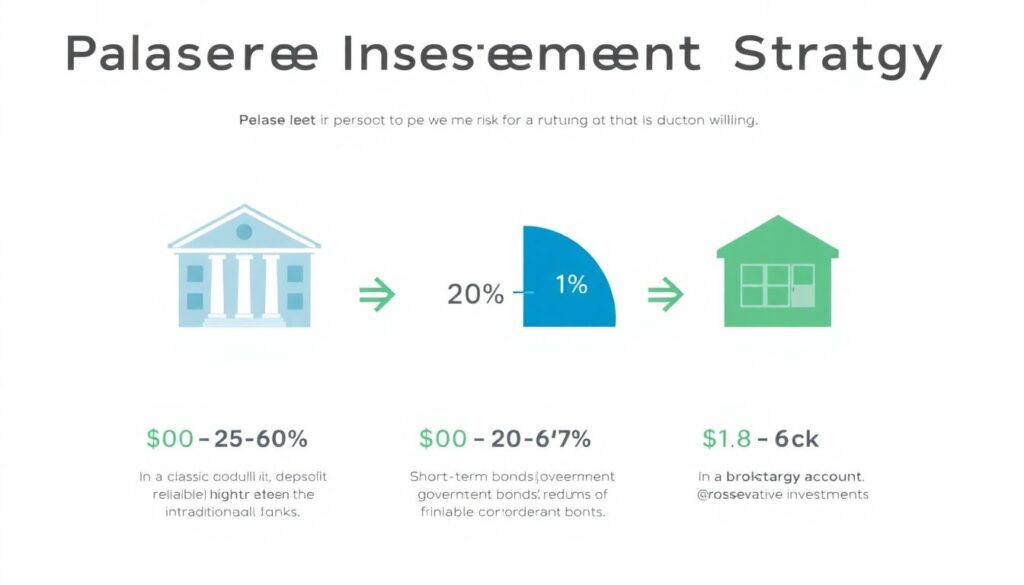

Сценарий 2. Умеренно активный (часть — во вкладах, часть — в альтернативах)

Предположим, вы готовы принять немного больше риска ради доходности выше вклада.

Возможная конструкция:

1. 50–60 % — классические вклады в надёжных банках.

2. 20–30 % — краткосрочные облигации (ОФЗ или надёжные корпораты).

3. Остальное — на брокерском счёте в консервативных инструментах (например, фонды облигаций).

Так реализуется идея: альтернатива банковским вкладам облигации инвестиции в 2024 году, но без крайностей. Вклады дают стабильность и подушку безопасности, облигации — шанс заработать чуть больше.

—

Сценарий 3. Что делать, если ставка резко падает

Допустим, вы видите новости: ЦБ снижает ключевую ставку, банки вслед за этим убирают щедрые проценты. Что можно сделать:

1. Быстро оформить вклад на максимально возможный срок по ещё старой высокой ставке (если уверены, что ближайший год‑два деньги не понадобятся).

2. Если часть средств уже лежит под меньший процент, можно:

— оставить как есть, но новые деньги размещать по максимуму;

— по окончании ближайшего вклада не спешить с длинными сроками, а выбирать 3–6 месяцев и ждать, стабилизируются ли условия.

Важно не дёргаться: пересчитайте, насколько сильно вы реально теряете. Иногда потеря в 1–1,5 % годовых — это не повод рушить все планы.

—

Частые заблуждения о вкладах в 2024–2025 годах

Заблуждение 1. «Высокий процент = высокий доход»

Нет, если инфляция выше или сопоставима со ставкой. Важно смотреть не просто на цифру в рекламе, а на контекст: какой срок, какая инфляция, какие комиссии и условия.

Плюс банки любят «играть»:

— повышенная ставка только на первые 1–3 месяца;

— высокие проценты только на сумму свыше определённого порога;

— бонусы при выполнении дополнительных условий (зарплатная карта, покупки, страхование).

Всегда считайте эффективную ставку за весь срок, а не доверяйте крупному числу на баннере.

—

Заблуждение 2. «Если банк крупный, можно не волноваться»

Крупный банк действительно более устойчив, но это не отменяет личной дисциплины:

— лимит страхования вкладов всё равно действует;

— крупный банк может предлагать заметно меньшую ставку;

— серьёзные ограничения по снятию и досрочному расторжению тоже встречаются.

Здравый вариант: сочетать несколько банков, а не жить в логике «всё в один, зато известный».

—

Заблуждение 3. «Вклад — это лучшая защита от любых рисков»

Вклад хорошо защищает от:

— банкротства конкретного банка (в пределах лимита);

— рыночных колебаний акций и облигаций;

— собственной эмоциональности (на брокерском счёте легко начать «играть»).

Но он плохо защищает от:

— высокой инфляции;

— потери покупательной способности на длинном горизонте (5–10 лет);

— валютных рисков, если вы живёте расходами в другой валюте.

Поэтому в долгую (на пенсию, например) вклад — лишь часть стратегии, а не единственный инструмент.

—

Альтернативы вкладам: когда и чем их имеет смысл заменять

Куда вложить деньги вместо банковского вклада в 2024 году

Если вы понимаете, что по вкладу в лучшем случае сохраняете деньги, а хочется хотя бы немного опережать инфляцию, разумно посмотреть на консервативные инвестиции:

1. Государственные облигации (ОФЗ).

Доходность обычно чуть выше средней ставки по вкладам, при этом надёжность высокая. Но цена облигаций может колебаться, если нужно продать раньше срока.

2. Облигации крупных компаний с хорошим рейтингом.

Доход выше ОФЗ, но и риск немного повышен. Тут уже важно понимать эмитента, читать условия выпуска, отслеживать новости.

3. Фонды облигаций (через брокера).

Для тех, кто не хочет разбираться в отдельных бумагах. Доходность близка к среднерыночной по облигациям, риск распределён.

4. Частично — акции или фонды акций.

Только на горизонт от 5 лет и с той частью капитала, которую не страшно «потрясти» по пути.

—

Когда вклад всё равно лучше любой альтернативы

Есть ситуации, когда депозит — почти безальтернативный вариант:

— Деньги нужны в течение года на понятные цели: ремонт, машина, первый взнос.

— У вас нет подушки безопасности (3–6 месячных расходов) — её проще и логичнее держать именно на вкладе.

— Вы эмоционально не готовы к просадкам по счёту, даже на 5–10 %.

В таких случаях погоня за дополнительными 2–3 % годовых через рынок может закончиться тем, что вы продадите всё в минус при первой же турбулентности.

—

Как действовать: пошаговый план на 2024–2025 годы

Чтобы не утонуть в деталях, сведём всё к конкретным действиям.

1. Определите цели и сроки.

Какие суммы и на сколько лет вы можете заморозить? Что из этого — подушка безопасности, а что — долгосрочные накопления?

2. Разделите деньги на «слои».

— Подушка (3–6 месячных расходов) — только вклады и счета с быстрым доступом.

— Среднесрочные цели (1–3 года) — вклады + облигации.

— Долгосрочные (5+ лет) — часть можно вынести на рынок (фонды, акции, облигации).

3. Разложите вклады по банкам и срокам.

Используйте «лестницу», не забывайте про лимиты страхования, не гонитесь за максимальной ставкой ценой всех условий.

4. Для части средств изучите консервативные инвестиции.

Не начинайте с экзотики и «горячих идей». Начните с базовых ОФЗ и фондов облигаций, разберитесь с брокерским счётом.

5. Раз в 3–6 месяцев пересматривайте условия.

Смотрим, как изменились ставки, какие новые предложения появились, как ведёт себя инфляция. Не надо мониторить каждый день — вы не трейдер.

—

Итоги: чего ждать от вкладов в 2024–2025 и как не потеряться

В ближайшие годы вклады останутся:

— надёжным инструментом для хранения и краткосрочных целей;

— слабым инструментом для серьёзного приумножения капитала.

Ставки будут и дальше плясать вслед за ключевой ставкой ЦБ и инфляцией. Поэтому банковские вклады 2024 2025 сравнить процентные ставки и условия между собой имеет смысл регулярно, а не один раз «на всю жизнь».

Практический вывод:

— не держать все деньги в одном банке и на одном сроке;

— понимать, чем депозит отличается от облигаций и фондов;

— использовать вклад как базу безопасности, а не как универсальное решение.

Так вы не будете зависеть от того, какой заголовок сегодня появился в новостях, а будете опираться на понятную собственную стратегию.