Зачем вообще говорить о деньгах в семье

Большинство конфликтов в браке и споров с подростками крутятся вокруг денег, но обсуждать их по‑взрослому мало кто умеет. Многие выросли в семьях, где деньги были либо табу («о деньгах не принято говорить»), либо поводом для ссор. В итоге взрослые люди боятся прозрачности, а дети копируют хаотичное поведение. Финансовая грамотность для семьи — это не только про цифры, это про доверие, распределение ответственности и понятные правила игры, в которых нет скрытых ожиданий и обид за «кто больше вкладывается».

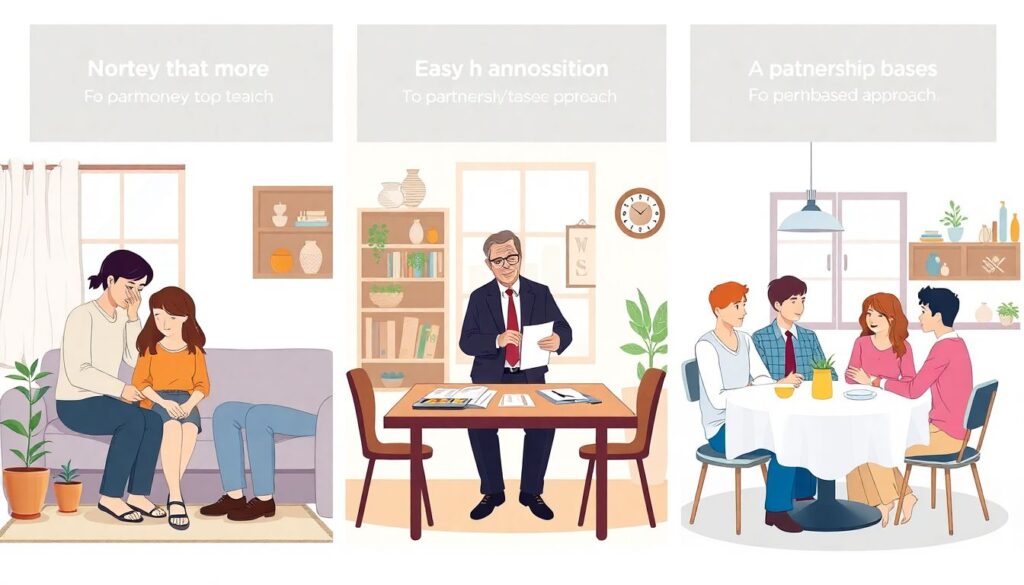

Три стиля общения о деньгах: от молчания до партнёрства

В реальной жизни чаще всего встречаются три подхода. Первый — «денег нет и темы нет»: родители все решают сами, детям говорят только «дорого/дешево», а партнёры избегают разговоров, пока не случится кризис. Второй — авторитарный: один «хозфиндиректор» решает, остальным сообщают факты. Третий — партнёрский: обсуждаются общие цели, правила, зоны свободы каждого. Практика показывает, что крайности ведут к скрытым тратам, долгам и двойной бухгалтерии, а партнёрская модель снижает конфликты и делает планирование предсказуемым.

Подход 1. Молчать и не тревожить семью цифрами

Этот вариант кажущегося «комфорта»: дети «пусть живут без забот», партнёру «лишняя информация ни к чему». Но исследования поведения домохозяйств показывают: в семьях с низкой прозрачностью по финансам вероятность потребительских долгов выше на 20–25 %. В реальной практике это выглядит так: один из супругов скрывает кредитку «до зарплаты», второй — онлайн‑покупки «пока не спросят». Дети вырастают с ощущением, что деньги — что‑то случайное, они «или есть, или нет», а планировать смыслa немного.

Подход 2. Жёсткий контроль и «один отвечает за всё»

Здесь финансы централизованы: один человек ведёт таблицы (или хотя бы приложение), отчитывается сам себе и раздаёт лимиты. Плюс — есть хоть какая‑то система: кредиты под контролем, коммуналка оплачена, крупные покупки планируются. Минус — остальные чувствуют себя «на содержании», не развивают навыки и часто сопротивляются: «Раз уж всё решаешь ты, сам и выкручивайся». На консультация семейного финансового консультанта пары с такой моделью часто приходят уже на этапе накопленного раздражения, а не в момент, когда ещё можно спокойно договориться и перераспределить роли.

Подход 3. Партнёрство и открытость: не «кому сколько можно», а «чего мы хотим вместе»

Партнёрский подход требует больше времени и честности, зато окупается. Пара договаривается о целях (подушка, жильё, обучение детей), о личных «карманных» деньгах и о том, что обсуждается заранее. Дети постепенно вовлекаются в базовые решения: планирование подарков, карманные деньги, отслеживание накоплений. Такая модель похожа на онлайн курс по финансовому планированию для семьи, только растянутый на годы: все участники учатся считать, сравнивать, понимать цену выборов. Ошибки всё равно будут, но они становятся поводом для анализа, а не для скандалов.

Как говорить о деньгах с партнёром: практическая схема

Самая частая ошибка — обсуждать деньги в момент, когда уже «горит»: перед отпуском, при покупке техники, при внезапном минусе на карте. Гораздо продуктивнее создать регулярный «финансовый совет семьи» — раз в месяц, в спокойное время. Повестка простая: что пришло, что ушло, какие были незапланированные траты, какие цели двигаются, а какие застряли. Важно не искать виноватых, а разбирать причины: почему сорвался план, где были иллюзии, где не хватило данных или самодисциплины.

Технический блок: минимальный набор цифр для семейного разговора

Для взрослого диалога нужны не только эмоции, но и база. На встрече держите под рукой четыре числа: суммарный ежемесячный чистый доход семьи, обязательные платежи (ипотека, кредиты, аренда, коммунальные — в идеале не более 35–40 % дохода), базовые расходы (еда, транспорт, медицина, дети) и сумму, которую вы стабильно откладываете. Часто оказывается, что «мы ничего не можем откладывать» разбивается о реальность: 5–10 % дохода теряются на импульсные траты, которые легко увидеть по выписке за 3–6 месяцев.

Семейный бюджет: общий, долевой или «три корзины»

Есть минимум три рабочие модели. Полностью общий бюджет: всё кладётся в один котёл, оттуда распределяется. Долевая система: каждый вносит, например, 60/40 или пропорционально доходам. И модель «три корзины»: общий счёт на обязательные траты и цели, плюс по отдельному личному счёту у каждого взрослого. Вопрос не в «правильности», а в договорённости. Кому‑то комфортно всё объединять, кому‑то важно сохранить финансовую автономию. Если не получается договориться, семейный бюджет как правильно вести услуги консультанта часто помогают разрулить эмоциональный узел и перевести спор в язык цифр.

Технический блок: ориентиры по нормам и резервам

Есть несколько здравых ориентиров, которые полезно знать. Финансовая подушка безопасности — минимум 3–6 месяцев обязательных расходов семьи, по возможности на отдельном счёте или депозите. На регулярные сбережения стоит направлять 10–20 % дохода: 5–10 % на краткосрочные цели (покупки, отпуск), 5–10 % на долгосрочные (образование, пенсия). Для контроля удобно использовать простое правило 50/30/20: до 50 % — обязательные расходы, до 30 % — переменные желания, 20 % — сбережения и инвестиции. Это не догма, а стартовая планка, от которой можно осознанно отклоняться.

Как говорить о деньгах с детьми: сравнение подходов

С детьми чаще всего действуют по инерции: либо всё оплачивают молча, либо ограничиваются фразой «мы это не потянем». Но ребёнок всё равно строит свои гипотезы, и нередко крайне далёкие от реальности. Есть две крайности: инфантилизация («тебе рано это знать, не забивай голову») и жёсткий «экономический реализм» с жалобами на бедность. В первом случае подросток входит во взрослую жизнь без навыков, во втором — с тревогой и ощущением хронического дефицита. Оптимален вариант, где уровень деталей и цифр растёт вместе с возрастом и ответственностью.

Подход «деньги — не твоё дело»

Тут ребёнку от силы говорят: «Это дорого» или «Нет денег», не объясняя контекст. В подростковом возрасте это часто выливается в конфликт: «У других есть, у нас нет, значит, вы не стараетесь» или «мне всё время отказывают». Более того, такие дети, получив первые собственные деньги, нередко тратят их до нуля: они не видели примеров планирования. На практике это видно в вузах: студенты, которым не давали управлять хоть небольшими суммами, чаще берут микрокредиты и попадают в овердрафт ради быстрых покупок.

Подход «жёсткая школа: знай, как нам тяжело»

Другой полюс — когда ребёнку в подробностях рассказывают о долгах, кредитах, просрочках, жалуются на начальство и государство. Да, это честно, но без фильтра. В результате ребёнок может начать стыдиться своей семьи, избегать приглашений друзей, отказываться от секций, чтобы «не быть обузой». Либо он внутренне обижается: «Вы сами всё испортили, почему я должен во всём себе отказывать?». В таких семьях часто формируется установка «деньги — это всегда боль», которую потом приходится долго разбирать уже во взрослом возрасте.

Партнёрский подход к детям: деньги как инструмент выбора

Более продуктивный вариант — рассматривать деньги как ресурс, который помогает реализовать цели. С маленькими детьми это может быть игра в магазин, наклейки за выполненные обязанности, копилка на конкретную игрушку. С подростками — обсуждение, что они сами могут оплатить из карманных денег, а что требует семейного решения. Важный момент — не стыдить за ошибки, а разбирать последствия: «Ты потратил всё на стикеры, поэтому на кино сейчас денег нет. Как можно было сделать иначе?» Так развивается критическое мышление, а не страх ошибок.

Технический блок: как научить ребенка обращаться с деньгами — тренинг в быту

Не обязательно записываться на официальный «как научить ребенка обращаться с деньгами тренинг», чтобы ребёнок освоил базу. Достаточно трёх практик. Первая: регулярные карманные деньги фиксированной суммой и периодом (например, раз в неделю), без «добавок за красивые глаза». Вторая: правило трёх баночек или трёх конвертов — «тратить сейчас», «копить на цель», «делиться/дарить». Третья: раз в месяц короткий разбор: на что ушли деньги, к какой цели приблизились, что бы он сам изменил. С 12–13 лет можно подключать простейшие банковские карты и приложения с лимитами.

Когда имеет смысл обратиться к консультанту или на курс

Бывает, что свои разговоры заходят в тупик: каждый тянет одеяло на себя, старые обиды мешают обсуждать сухие цифры. В этом случае консультация семейного финансового консультанта может сыграть роль «переводчика» между эмоциями и цифрами. Специалист помогает не только составить план, но и проговорить ожидания: кто за что отвечает, как согласовывать крупные траты, что считать честным вкладом в бюджет (включая неоплачиваемый домашний труд). Для кого‑то это разовая сессия, для кого‑то — несколько встреч, чтобы закрепить новые привычки.

Курсы против самоподготовки: что работает лучше

Самостоятельный путь опирается на книги, бесплатные вебинары и эксперименты. Плюс — это почти бесплатно, минус — высокая вероятность откладывать, путаться в противоречивых советах и бросать на середине. Структурированный финансовая грамотность для семьи курс обычно даёт систему: последовательность шагов, чек‑листы, поддержку куратора или группы. С другой стороны, он требует дисциплины и иногда не учитывает ваши уникальные семейные нюансы. Оптимален смешанный подход: взять структуру на курсе, а затем адаптировать под себя и периодически обновлять знания.

Онлайн‑формат: удобно, но нужен фильтр качества

Онлайн курс по финансовому планированию для семьи удобен тем, что можно проходить его вместе с партнёром вечерами, не подстраиваясь под офисные часы консультанта. Но важно проверять, что в программе есть не только общие рассуждения, а конкретные инструменты: расчёт резервов, разбор кредитов, сценарии «что, если доход упадёт на 30 %», отдельный модуль про детей и подростков. Настораживает излишний акцент на быстрых инвестиционных доходах и игнорирование базовой гигиены: резерв, страхование, управление долгом, прозрачность в паре.

Как внедрять новые правила, не разрушая отношения

Даже лучший план «на бумаге» разбивается о человеческие привычки. Ключевой принцип — не пытаться перестроить всё за одну неделю. Начать можно с малого: ввести ежемесячную встречу, завести отдельный счёт для подушки, договориться о личных лимитах без отчёта. Затем — постепенно подключать детей к обсуждениям: сначала малые суммы и короткие решения, потом более сложные. При этом важно фиксировать прогресс: «год назад у нас был ноль резервов и постоянные ссоры, сейчас есть три месячных бюджета и план отпусков без долгов».

Кратко по шагам, если хочется начать уже сейчас

— Определите текущую точку: доход, долги, обязательные расходы, размер резервов.

— Договоритесь с партнёром о формате: общий, долевой или «три корзины», запишите правила.

— Введите ежемесячный «финансовый совет» и не отменяйте его без веских причин.

— Дайте ребёнку управляемую сумму и простую систему конвертов/баночек.

— При необходимости подключите разовую или регулярную помощь специалиста/курса.

В итоге разговоры о деньгах перестают быть минным полем и превращаются в рабочий инструмент: вы видите не только сегодняшние счета, но и общую траекторию семьи — где вы сейчас и куда хотите прийти вместе.